相続税を申告・納付しないとどんなペナルティが待っている!?

相続頑張るFPです。

前回の記事では相続税の申告や納付をしないと、税務署にばれてしまう可能性が高いということを開設しました。

今回は具体的にどのようなペナルティがあるか解説します。

無申告加算税

無申告加算税とは税金の申告を怠った場合に課される加算税です。 無申告加算税の税率は以下の通りです。

| 修正申告時期 | 税率 |

| 法定申告期限の翌日から調査通知日まで | 対象外 |

| 調査通知以後から調査による更正等予知前まで | 10% (15%) |

| 調査による更正等予知以後 | 15% (20%) |

※書きは加算される部分期限内申告税額と50万円を超える部分に対する加算税割合を表します。

無申告加算税は申告時期によって加算税の税率が異なります。無申告であったとしても早いタイミングで納税した方がペナルティは小さくなります。

過少申告加算税

過少申告加算税とは相続財産を過少申告した場合に課される加算税です。

過少申告加算税の税率は以下の通りです。

| 修正申告時期 | 税率 |

| 法定申告期限の翌日から調査通知日まで | 対象外 |

| 調査通知以後から調査による更正等予知前まで | 5% (10%) |

| 調査による更正等予知以後 | 10% (15%) |

()書きは加算される部分期限内申告税額と50万円のいずれか多い額を超える部分に対する加算税割合を表します。

上の表の通り、過少申告加算税は、無申告加算器と同じように申告する時期によって加算税の税率が異なります。

ただし、過少申告加算税は過少であった部分にのみ加算税が課されますが、無申告加算税は全ての財産に対し、加算税が課されます。

また、申告期限後であっても、調査通知前であれば無申告加算税は課されません。

延滞税

延滞税とは納税をする時期に納税することができず、延滞した場合には延滞税がかかります。

延滞税は、利子のようなものですので、その年によって税率が異なります。また、延滞から2カ月経過までと2カ月経過後で利息が代わります。

令和4年度の延滞税の税率は以下の通りです。

2カ月まで:2.4%

2カ月経過後:8.7%

1,000万円の相続税を延滞をした場合、2カ月経過後は年間87万円の延滞税を払うことになります。延滞税の負担は重いので期限内に支払うことが重要です。

重加算税

重加算税とは意図的に財産を隠したり、仮想した場合に課される税金です。

悪意がある場合はうっかり申告が漏れた場合よりも高い税率で加算税を支払うことになります。

重加算税の税率は以下の通りです。

| 加算税の区分 | 税率 |

| 重加算税(過少申告) | 45% |

| 重加算税(無申告) | 50% |

重加算税は非常に重い税率が課される上に延滞税も課されます。

相続税のペナルティは重い

相続税の無申告や過少申告があった場合、加算税が課され、税金の負担が重くなります。

特に意図的に財産を隠した場合などに課される重加算税は非常に重いペナルティが課されます。

税務署はKSKというシステムを使って、調査対象を絞り込みます。自分も調査を受ける可能性があると思って、正しく申告する様にしましょう。

相続税を申告しないと税務署にばれる?税務署にばれるカラクリを解説します。

相続頑張るFPです。

相続税の申告はしなければ本当に税務署にばれるのでしょうか。

税務署は人が亡くなったことや財産がどれくらいあるか、調べる手段が無いので、申告しなければわからないだろうと考える方もいるかもしれません。

税務署はどのように相続の発生や相続人の財産をどのように知っているのでしょうか。

市長村役場から税務署に連絡が入る

相続が発生すると市長村役場から税務署に連絡が入ります。

市長村役場は死亡届を受理したら、税務署に連絡を入れる義務が相続税法58条で定められています。

相続税法58条はゴッパチと呼ばれ、市長村役場に義務が付けられています。

なぜ、被相続人が亡くなったことを税務署が知ることになるんだろうと不思議に思う方もいるかもしれませんが、法律による裏付けがあるのです。

KSKで推測がつく

税務署はKSK(国税総合管理)というシステムを使って、国税の総合管理を行なっています。 KSKは全国の税務署のネットワークを結び、納税情報を納税者ごとに一元管理するシステムです。

KSKを利用することで、国内の所得税や固定資産税など、あらゆる納税情報を把握することができます。

そのため、税務署は必ず相続発生を必ず知ることになります。

所得税や固定資産税をたくさん払っている人は基本的に財産が多い人です。

他の納税情報から財産が多いと思われる方が相続発生後、相続税の納税が無ければ、税務署は調査を開始します。

また、所得税や固定資産税の納税状況から考えて相続税の納税額が少ない場合も調査の対象となる場合があります。

預金を亡くなる直前に銀行から引き出して、タンス預金にする方もいますが、税務署は銀行に情報を開示させる権限があります。

銀行からの出金情報を入手すれば、亡くなる直前に出金したことはすぐにわかります。不審な出金がある場合は自宅に立ち入り調整が入ることもあるのです。

あらゆるものがシステム化している昨今。

税務署もシステムを導入し、効率よく税務調査を行っています。

詳細は明かされていませんが、以前よりも精緻に調査ができるようになってきているのは間違えありません。

税務署に隠すことは難しい

結論としては相続が発生したことを税務署にバレないようにすることや、財産を隠すことは非常に難しいと言えるでしょう。

実際に税務調査が入るかどうかはわかりませんが、しっかりとルールを守って申告・納税をすることが大切です。

次の記事では相続税の申告が遅れたり、漏れたりした場合にどのようなペナルティがあるのか解説します。

相続税の納付書の入手方法と申告・納付時の注意点

相続頑張るFPです。

今日は相続税の納付書の入手方法と申告・納付時の注意点についてみていきます。

相続税の納付書の入手方法

相続税の計算を行い税額が発生すると、申告期限までに納税も済ませなければなりません。

しかし、いざ納税をしようとした時に納付書が手元にないということも起こり得ます。

また国税庁のホームページから入手しようとしても、ダウンロードすることはできません。

そこで、相続税の納付書をどのように入手するのか、その方法をご紹介します。

被相続人の住所地を所轄する税務署でもらう

相続税の納付書を入手するには、税務署の窓口で入手するのが最も確実な方法です。

基本的に、どの税務署でも依頼すれば納付書を作成して発行してもらうことができます。

ただ、納付書を発行する際にその税務署名や納税者に関する情報を確認される場合があります。

税務署での対応に慣れている税理士や税理士事務所員であれば問題ありませんが、初めての場合は不安に感じるかもしれません。

その場合は、被相続人の最後の住所地を所轄する税務署に行きましょう。

申告に関する様々な相談をしながら、納付書をもらってくることができますので、安心して手続きが進められます。

金融機関でも入手できる場合がある

金融機関の窓口に、税金の納付書が準備されていることがあります。

税金を納めに行くついでに納付書を入手するのであれば、事前に税務署に行くという手間を省くことができます。

ただ、納付書には記載事項が多くあることや必ず納付書があるとは限らないことから、あまりおすすめできる方法ではありません。

相続税申告・納付時の注意点

相続税の納付に関して、基本的な注意点をまとめてご紹介します。

いずれも、すべての相続にあてはまるものであるため、覚えておきましょう。

申告や納税の期限を守る

当たり前のことですが、相続税の申告書の提出や納税の期限を守りましょう。

もし、この期限を守らなかった場合、想像以上のペナルティが課されることも考えられます。

なお、相続税の申告・納付の期限は、相続開始の翌日から10か月以内です。

ギリギリになってから慌てることのないように、早めに相続の手続きを開始するようにしましょう。

納付書は余分に準備しておく

納付書は、基本的に税務署でもらう必要があります。

この時、1枚だけもらうのではなく、少し余分にもらうようにしましょう。

万が一、紛失や破損、記載ミスがあるともう一度納付書をもらわなければなりませんが、はじめから余分にもらっておけば再度税務署に行く必要はなくなります。

相続人代表がまとめて納付すると問題になる

相続税の納税は、相続人がそれぞれ行わなければなりません。

中には、相続人代表がまとめて払っておくということを考えている人もいるかもしれません。

しかしこのように相続税を支払うと、贈与があったものとされるため、新たな税金が発生することとなります。

各相続人に発生した相続税は、必ずそれぞれが自分で支払うようにしましょう。

相続税の申告書の記載方法については、様々な情報があるため調べやすく、それほど困ることはないでしょう。

しかし、納付書の記載方法は国税庁のホームページにも載っていないため、意外に不安に思うことが多いのです。

しかも記載を間違えると金融機関で受け付けてもらえないということも考えられるため、慎重に行う必要があります。

納税の期限ギリギリになって慌てることのないよう、早めに相続の手続きを済ませるようにしましょう。

相続税の納付方法

相続頑張るFPです。

今日は相続税の納付方法についてみていきます。

納付書を入手すれば、あとは正しく記載して相続税を納めるだけとなります。

そこで相続税をどこで納付するのか、その納付方法をご紹介します。

金融機関の窓口で納付する

相続税の納付書に正しく記載したら、その納付書を金融機関の窓口に持っていき納付します。

金額の上限もなく、どのような場合でもスムーズに納付することができます。

税務署で納付する

税務署の窓口で相続税を納付することもできます。

金融機関の窓口は午後3時で閉まってしまいますが、税務署の窓口は午後5時まで開いているので利用しやすい人もいるでしょう。

また、相続税の申告書を提出するついでに納付するということもできます。

ただ、多額の現金を引き出して持ち歩く必要があるため、安全性の面では考えなければなりません。

コンビニエンスストアで納付する

意外に思われるかもしれませんが、相続税をコンビニエンスストアで納付することもできます。

24時間いつでも支払うことができ、店舗も数多くあるので非常に便利な方法といえます。

ただ、コンビニエンスストアで納付することができるのは、税額が30万円未満の場合のみです。

また、バーコード付き納付書を税務署で発行してもらう必要があります。

しかし、コンビニエンスストアで納付するために税務署に行くというのは、単なる二度手間でしかないため、利用者はほとんどいません。

クレジットカードで納付する

クレジットカードを使って、相続税を納付することもできます。

クレジットカードによる納付であれば、納付書は必要ないため納付書を準備する手間を省くことができます。

また、夜中などでも納付することができる、クレジットカードのポイントがつくといったメリットもあります。

ただ、クレジットカードによる納付の場合、金額に応じて多く決済手数料が発生します。

また、上限が1,000万円となっているほか、クレジットカード自体の限度額もあります。

そのため、現実には利用者は非常に少ない方法です。

延納や物納の制度を利用する

ここまで紹介した相続税の納付方法は、すべて現金を用意するか、預金に残高がなければなりません。

しかし、実際の相続においては、税額が何千万円単位になることもあり、手元にそれだけのお金がないということも考えられます。

そこで、延納や物納の制度を利用することを検討しなければならない場合もあるのです。

これらを利用するためには、税務署での手続きが必要なため、まずは税務署で相談することから始めましょう。

【記入例付】相続税の納付書の書き方

相続頑張るFPです。

税務署に税金を納める際には、納付書と呼ばれる書類を用います。

この納付書を実際に目にする機会はほとんどありません。

また、国税庁のホームページには、相続税の納付書の詳しい記載方法も掲載されていません。

そこで、まずは実際の納付書の画像から、その記載方法を確認していきましょう。

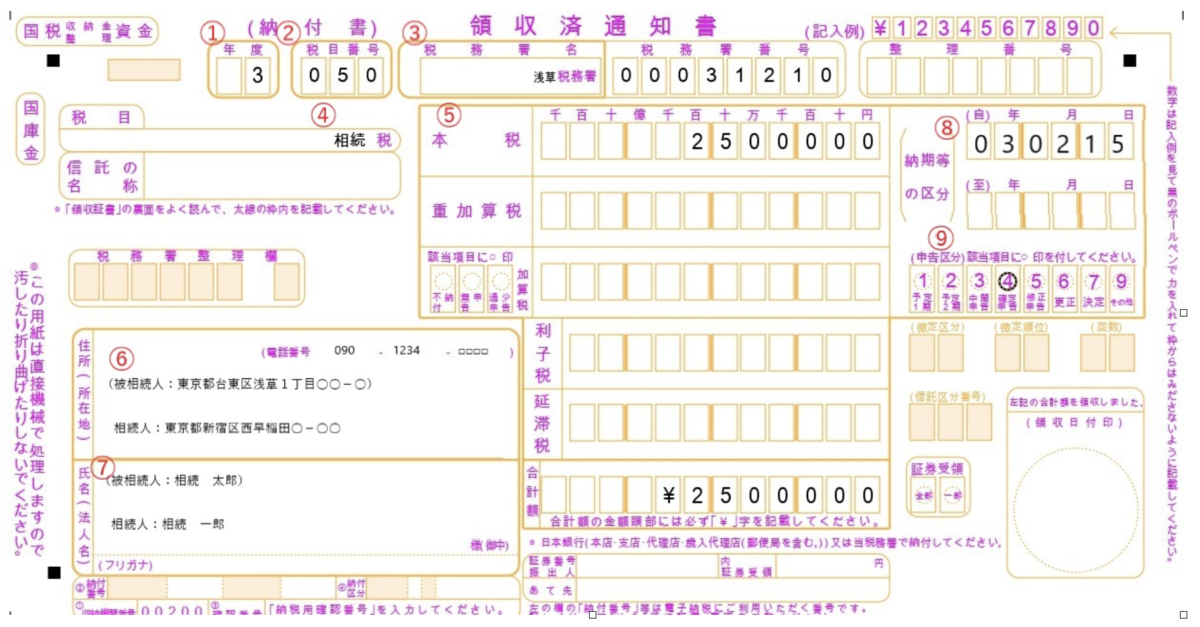

実際の納付書とは、以下のような書類です。

ここには、税務署に納付される税金の様々な情報が記載されています。

相続税の申告書の記載内容と納付書の記載を照らし合わせて、誰がいつどれだけの税金を納付したかがわかるようにしているのです。

そのため、納付書の記載内容は非常に重要なものばかりです。

ここでは、その記載内容について番号順に解説していきます。

①年度

この年度とは、税金を納付した日が属する年度を記載することとされています。

記載例にある令和3年度とは、令和3年4月1日~令和4年3月31日までの期間を指します。

なお、この年度があらかじめ印字されている場合は二重線で訂正したり、翌年度にそのまま使ったりしても問題ありません。

②税目番号

この納付書は、税務署に納めるすべての税目について使用されるものです。

そのため、税目を記載して何の税金を納めているのかを表示する必要があります。

相続税の場合は、「050」と記載します。

③税務署名・税務署番号

被相続人の亡くなった時の住所地の税務署に相続税の申告を行います。

相続税の納付もその税務署に対して行うこととされています。

なお、税務署で納付書を入手する場合は、この税務署名と税務署番号が入力された状態でもらうことができます。

ただ、空欄の納付書を入手した場合はインターネットなどで確認して記載するようにしましょう。

④税目

②の番号と対応する税目を記載します。

この場合は相続税と記載することとなります。

⑤税額

相続人ごとに確定した相続税額を、本税の欄と合計額の欄の2か所に記載します。

特に、合計額の記載がないと金融機関で受理されないため、書き忘れないようにしましょう。

また、合計額を記載したら頭に¥マークを忘れずに記載しましょう。

⑥住所・電話番号

この税金を納める相続人の住所だけを記載するのではなく、被相続人の住所も記載します。

こうすることで誰の相続税を誰が支払ったのか、わかりやすくなります。

また、納付に関する問い合わせがあるかもしれないため、電話番号を忘れずに記載しておきます。

⑦氏名

相続人だけでなく、被相続人の氏名も忘れずに記載しましょう。

相続人の氏名だけしか記載していない場合、誰の相続税を納めたのか税務署で確認するのが大変になることが予想されます。

⑧納期等の区分

相続税の場合、納期等の区分には相続開始の日を記載することとされています。

「自」の欄に相続開始の日を記載する一方で、「至」の欄は空欄のままとなります。

亡くなってから10か月後の相続税の期限を記載するミスが起こりやすいため、注意しましょう。

⑨申告区分

最初に相続税の金額を計算し納税する際は、確定申告の区分に〇をつけます。

法人に遺贈をする場合の注意点

相続頑張るFPです。

今回は法人への遺贈について解説したいと思います。

遺言で法人に遺贈する

財産を特定の法人に遺贈したいという方が増えています。お世話になった自分が卒業した学校法人や、自分が共感を持てる活動を行っているNPO法人に寄付することも可能です。

ご自身の財産を遺したいと考える相続人がいない人や、多額の財産を親戚に相続させるよりは公共の役にたつことに使ってほしいと考える人もいるでしょう。

そのような方は、自分が役に立ててほしいと考えるNPOなどの法人に遺贈をすることで、死後に自分の思いを実現することができます。

法人に遺贈する場合の注意点

法人に遺贈をする場合にはどのような点に注意すればよいのでしょうか。具体的に確認しておきましょう。

法人が遺贈を受け付けているかどうかを確認しておく

財産を遺贈したいと考えていても、遺贈先の法人が遺贈を受け付けているかはわかりません。遺言を作成し、法人への遺贈を書き残す前に、法人に遺贈を受け付けてくれるかどうか確認しておく必要があります。

遺贈をする際はどのような財産を遺贈するかも伝えておく必要があります。最も遺贈を受け付けてくれやすいのが預貯金など、換金性が高い金融資産です。事前に相談しておくことで、どのような資産を受け付けてくれるかがわかりますので、金融資産を法人に遺贈し、不動産などの流動性の低い財産を相続人に相続させるなど、選択肢について事前に検討することが可能です。

みなし譲渡所得課税に注意

不動産の遺贈をする場合はみなし譲渡所得課税に注意が必要です。

みなし譲渡所得課税とは所有者が保有中に値上がりした場合の含み益が遺贈された時点で利益を出たものとして課税する制度です。

例えば、遺言者が3,000万円で購入した土地が5,000万円に値上がりしていた場合、2,000万円の含み益があります。2,000万円の含み益は通常、売却時に課税されることになりますが、法人に遺贈をした場合、取得した時点で含み益に対して課税され清算することになります。

法人に不動産を遺贈する場合は、みなし譲渡所得課税のこともよく理解して、遺贈先に説明しておく必要があります。

みなし譲渡所得課税が現時点でかかりそうかどうかを調べるためには購入時の価格を調べておくことが重要です。もし、代々相続してきた不動産で購入時の価格がわからない場合は売却価格の5%を取得費としてみなします。

みなし譲渡所得課税がされることで、遺贈先の法人に思わぬ迷惑がかかってしまうことがありますので、不動産を遺贈する場合には特に注意が必要です。

登記しないと違法!?不動産登記について解説

相続頑張るFPです。今回は相続をした際の不動産登記について解説します。

不動産の登記とは

不動産の登記には、不動産の所在や面積、権利関係が記載されています。

不動産の登記は不動産の持ち主を明確にするためにあります。不動産を登記する義務はありませんが、不動産の売買をする際などに登記がされていなければ、買主は安心して不動産を購入することができません。

不動産の登記制度があることで、不動産を誰が持っているか公的に信用することができ、安心して取引ができるのです。

不動産の登記はオンライン上で登録されており、オンライン上で不動産を誰が所有しているかを確認することもできます。

登記には不動産を誰が所有しているかがわかるだけでなく、様々な権利関係も記載されています。例えば、住宅ローンを契約すると抵当権が設定されます。

抵当権は住宅ローンの返済が滞ったときに金融機関が売却して住宅ローンの返済資金を調達する権利です。

不動産登記簿には様々なことが記載されており、不動産が誰がもち、どのような権利関係があるのかを公に示しているのです。

不動産の登記義務化が検討されている

相続した不動産の登記は2021年9月現在では登記義務が課されていません。そのため、相続した不動産を登記しなくても特に問題はないのです。

しかし、2024年までに相続した不動産の登記義務を課すことが決定されています。登記義務が課されることになった理由は、相続発生をきっかけに持ち主不明の不動産が増加しているからです。

日本全国の持ち主不明の土地の面積は720ヘクタールにも及び、北海道全体の面積780ヘクタールに近づくほど増えています。未登記で持ち主不明の土地が増えると、固定資産税を徴収できず、開発もできないなど様々なデメリットがあります。

国全体での経済的な損失を抑えるために不動産の登記義務を課し、持ち主不明の土地がこれ以上増えないように法改正が決定しました。

相続登記が義務化によって不動産を相続した相続人は相続発生から3年以内に相続登記を行う必要があります。正当な理由なく相続登記を行わなかった場合、10万円以下の過料が課されます。

事前の準備が重要

不動産の相続登記を怠らないためには事前の準備が必要です。事前の準備とはどの不動産を持っているのか明確にすることと、誰に遺すかを決めておくことです。

特に代々引き継いでいる田舎の不動産は注意が必要です。先祖から相続した山林などは普段意識することが少ないため、子供が所有していることを知らないこともあるでしょう。

生前に相続人に自分がどの不動産を所有しているかを伝えておいて、遺言を作成するなど、遺す人を明確にしておくことでスムーズに不動産の登記をすることができます。

遺贈ができない!?農地を相続する場合の注意点

相続頑張るFPです。

今回は農地を相続人以外の人に遺贈するケースについて解説します。

相続人以外に農地は遺贈できない!?

農地を相続人以外の人に遺贈を考える際に最大の注意点は「原則農地は相続人以外には遺贈できない」ということです。

農地を相続人以外の人に遺贈するケースでは、親から相続した農地を子供が農業を続ける意思がなく、兄弟・姉妹の子(甥・姪)が農業を継続する意思があるようなケースが考えられます。

このようなケースでは相続人である配偶者や子供が農業を続ける意思がなく、甥・姪は農業を続ける意思があるため、問題なく遺贈ができると考える方も多いでしょう。

しかし、農地法によって農地の遺贈はさまざまな制限がされています。次に農地を遺贈する方法を解説します。

農地を相続人以外に遺贈をする方法

農地を相続人以外に遺贈するにはどのような方法があるのでしょうか。具体的に解説します。

包括遺贈する

包括遺贈とは全財産を包括して遺贈するという方法です。包括遺贈であれば、包括遺贈をうけた受遺者は相続人と同じ地位となるため、農地であっても遺贈をすることができます。

ただし、包括遺贈をする場合、農地だけでなく、全財産が受遺者にわたることになります。子供がいる場合、農地は甥・姪に、ほかの財産は子供に遺したいといったケースでは包括遺贈を利用して農地を遺贈することはできません。

農業委員会に確認して遺言を作成しておく

農地の遺贈は農地法3条の許可を得ることで、実現可能です。ただし、死亡後に相続人間で話あって遺贈をすることはできません。遺贈をするためには被相続人が亡くなる前に遺言を作成しておく必要があります。

遺言を作成し、農地を遺贈することを書いていたとしても農地を遺贈する許可がおりるとは限りません。遺言を作成する前に、農業委員会に許可が下りるか確認した方が無難でしょう。

農地の遺贈が許可がおりるかどうかは遺贈を受ける者が農業を継続できるか否かで判断されます。遺贈をする予定の場合は、遺贈を受ける者が被相続人が亡くなる前から農業に参加しておくことで、許可が下りる可能性は高くなるでしょう。

農地の遺贈は複雑

農地の遺贈は通常の土地と比べて複雑です。農業委員会の許可を得なければ相続人以外の人に遺贈をすることはできません。特に亡くなってからはできることが少ないため、生前に農業委員会に確認するなど、事前の準備を行うこと必要があります。

農地を保有している場合は自分が亡くなったあと、その農地をどうするかを早めに考えておいた方がよいでしょう。

自筆証書遺言を法務局で保管してくれる!?

相続頑張るFPです。

前回に引き続き自筆証書遺言に関する解説をいたします。

今回は新しく作られた自筆証書遺言の法務局保管制度について解説します。

自筆証書遺言の法務局保管制度とは

自筆証書遺言の法務局保管制度とはその名の通り、自筆証書遺言を法務局で保管してもらう制度です。近年は終活ブームもあり、遺言を作成する人が増えています。

しかし、自筆証書遺言は作成後自宅で保管するため、偽造・変造のおそれや発見されないという問題点がありました。

このような問題点を解決するために令和2年の7月に新設されたのが法務局での保管制度です。

法務局の保管制度は以下の流れで行います。

①自筆証書遺言を作成する

②遺言の保管場所を決める

(遺言書の住所、本籍地、所有不動産の所在地から選ぶことができます。)

③自筆証書遺言保管申請書を作成する

④本人が法務局に行き保管申請を行う(事前に予約が必要)

法務局に自筆証書遺言を保管してもらう場合、これまで必要であった検認が不要となりました。検認とは遺言者の死亡後家庭裁判所に行って、遺言の存在を確認する作業です。

検認が正しく行われないことによって自筆証書遺言が無効となるケースも多くありますので、法務局の保管制度では自筆証書遺言のデメリットを大きく補っているといえるでしょう。

自筆証書遺言作成後の手続

自筆証書遺言作成後は遺言者のみ閲覧や撤回をすることができます。相続人であっても、遺言者以外の人が遺言を閲覧することはできません。

遺言者が亡くなったあとは事前に登録していた相続人に通知されます。相続人であれば、遺言者の死亡後に遺言書の有無や内容の確認をすることができます。

法務局の保管制度の注意点

法務局で自筆証書遺言を保管してもらう場合、どのような点に注意をすればよいのでしょうか。具体的に確認していきましょう。

遺言が有効になるとは限らない

自筆証書遺言の法務局保管制度はあくまで、遺言を保管する制度であって、内容の確認をしてもらえるわけではありません。そのため、形式不備がある場合、保管されていた遺言書が無効となる可能性もあります。

法律上確実に有効な遺言を作成したいと考える場合は、公正証書遺言を作成することをオススメします。

費用がかかる

法務局で自筆証書遺言を保管してもらうためには費用がかかります。遺言書の保管は一通につき3,900円です。決して高い金額ではありませんが、費用がかかるということは認識しておきましょう。

自筆証書遺言は有効とするためには何が必要?

相続頑張るFPです。

今回は注目度の高い自筆証書遺言について解説したいと思います。自筆証書遺言を作成する際は有効性を持たせることが重要です。

自筆証書遺言とは

自筆証書遺言とは自分で作成する遺言のことです。自筆証書遺言以外の遺言では公正証書遺言があります。公正証書遺言は公証役場で証人立ち合いのもと作成されますので、その場で有効であることが証明されます。

しかし、自筆証書遺言は、必ずしもその場で誰かに見せるわけではありませんので、有効な遺言となるとは限りません。

自筆証書遺言を有効にするためには何が必要?

自筆証書遺言が有効とならないケースはどのようなものがあるのでしょうか。具体的にみて行きましょう。

形式が整っていない

自筆証書遺言は以下の形式的要件があります。

①全文自書

②署名・押印がある

③日付が記載されている

上記の上限が整っていないと法律上有効な遺言とはなりません。

判断能力に疑義がある

遺言者が遺言を作成した時点で認知症など、判断能力に問題がある場合は遺言は無効となります。このようなケースでは相続人のうち一人が自分に有利になるように遺言を書かせるケースも多々あります。

判断能力に問題があるかどうか、判断が難しい場合には医師の診断書をとっておくことをオススメします。医師の診断書があれば、遺言者に判断能力があったことを示す証拠になります。

遺言書では指定できないことを記載している

遺言書には遺言書で指定できないことを記載しているケースも多くあります。例えば、相続した不動産を売却してはならないなど、相続した後の財産の管理方法を指定することなどです。

財産の使い方について希望を書くことはできますが、強制することはできません。

ただし、一部有効ではない記載があったとしても、形式的な要件が整っていれば、遺言全体が無効となるわけではありません。有効な部分があれば一部が有効な遺言として取り扱うことが可能です。

自筆証書遺言は無効とならないように作成することが重要

自筆証書遺言は形式的な要件があり、不備があった場合は有効なものとなりません。

形式的な不備があったとしても、遺言者がどのように分けようとしていたかはわかるため、遺言書を参考に相続人で分割することは可能です。

しかし、不備のある遺言があることによって揉めてしまうケースも多々あります。自筆証書遺言を作成する際は相続人間での争いを避けるためにも、形式を整えて遺言を作成するようにしましょう。